Việc quyết toán hải quan luôn là một vấn đề quan trọng tại các doanh nghiệp gia công, sản xuất và xuất khẩu.

Các mặt hàng như điện thoại, linh kiện điện tử, sắt thép, gỗ, giày dép… thường được sản xuất tại Việt Nam và xuất khẩu ra thị trường quốc tế. Đa số sản phẩm này được chế xuất hoặc gia công bởi các nhà máy chuyên nghiệp.

Mặc dù hoạt động sản xuất phục vụ cho xuất khẩu ngày càng phổ biến và cơ hội kinh doanh trên thị trường toàn cầu ngày càng mở rộng, nhưng việc quyết toán hải quan lại mang theo vô số khó khăn do số lượng thủ tục và giấy tờ liên quan ngày càng tăng lên.

Để giúp bạn hiểu rõ hơn về vấn đề này, Singhang Logistics muốn chia sẻ thông tin chi tiết về Báo cáo quyết toán hải quan trong bài viết dưới đây. Chúng tôi hy vọng rằng thông tin này sẽ giúp ích cho bạn trong việc xử lý các vấn đề liên quan đến hải quan:

I. Khái niệm Báo cáo quyết toán hải quan

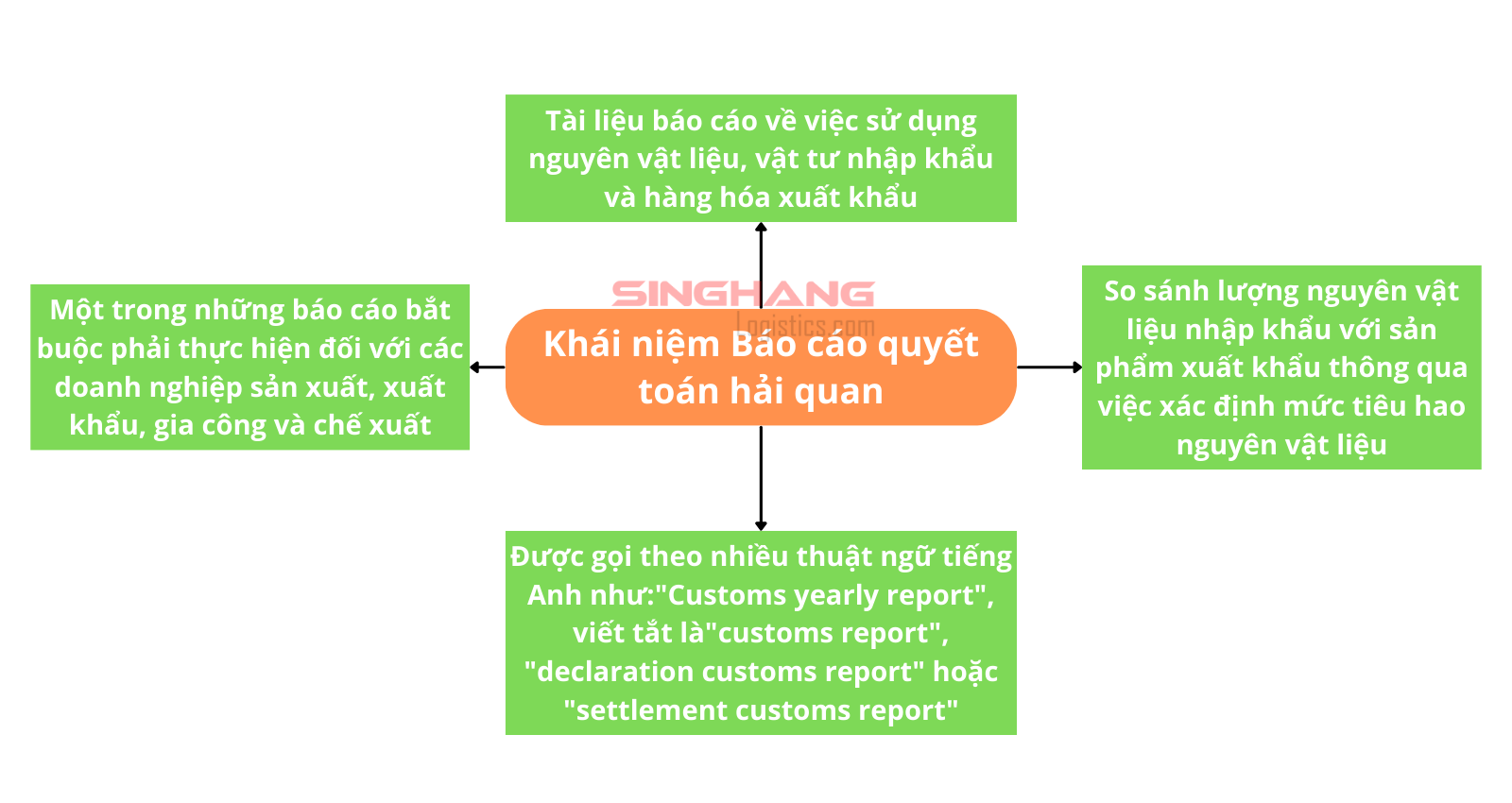

Bản báo cáo quyết toán hải quan là tài liệu báo cáo về việc sử dụng nguyên vật liệu, vật tư nhập khẩu và hàng hóa xuất khẩu được quản lý bởi cơ quan hải quan.

Đây là một trong những báo cáo bắt buộc phải thực hiện đối với các doanh nghiệp sản xuất, xuất khẩu, gia công và chế xuất.

Theo đó, doanh nghiệp phải so sánh lượng nguyên vật liệu nhập khẩu với sản phẩm xuất khẩu thông qua việc xác định mức tiêu hao nguyên vật liệu.

Báo cáo quyết toán hải quan thường được gọi theo nhiều thuật ngữ tiếng Anh như:”Customs yearly report”, viết tắt là”customs report”, “declaration customs report” hoặc “settlement customs report”.

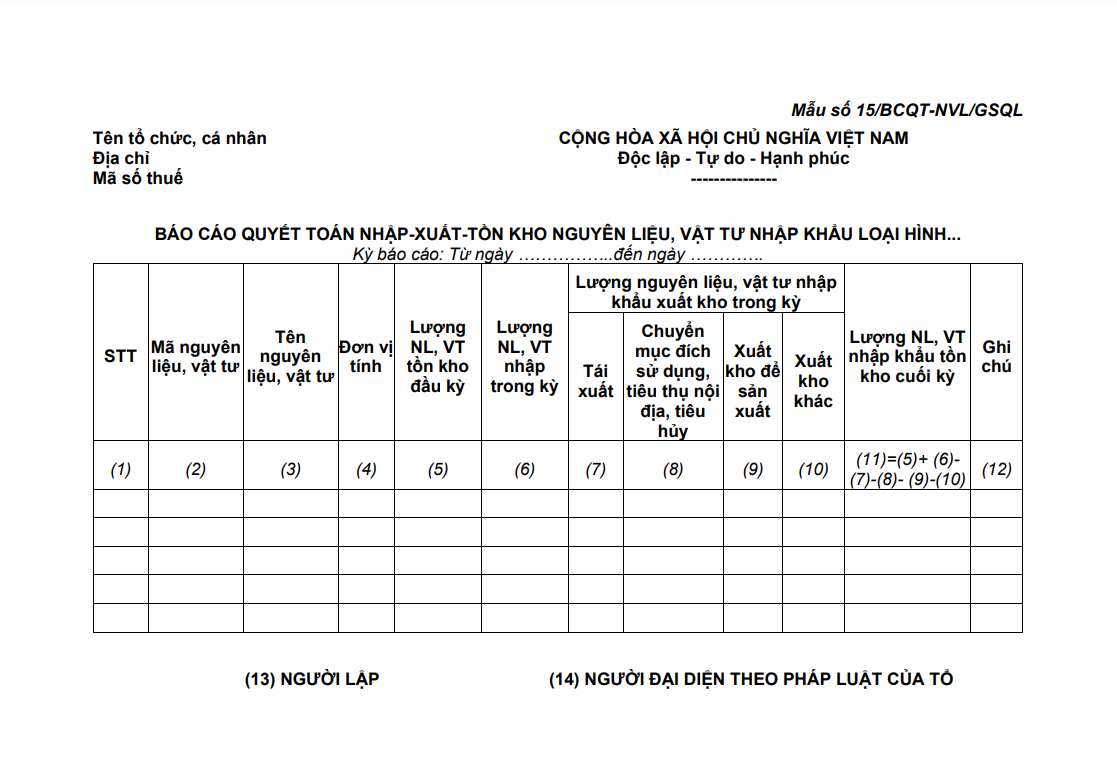

Bản báo cáo này gồm ba (03) mẫu sau:

- Mẫu số 15/BCQT-NVL/GSQL nếu doanh nghiệp nộp trên giấy (hoặc Mẫu số 25 nếu doanh nghiệp nộp qua hệ thống hải quan điện tử): Bản này bao gồm thông tin chi tiết về tình hình nhập – xuất – tồn kho nguyên liệu, vật tư nhập khẩu để sản xuất/gia công hàng hóa xuất khẩu.

- Tỷ lệ hao hụt bất thường dẫn đến sự không chính xác trong việc xác định mức tiêu thụ thực tế.

- Các sai lệch không có giải trình được trong việc sử dụng thực tế của nguyên liệu nhập khẩu/sản phẩm xuất khẩu giữa sổ sách kế toán, hồ sơ của cơ quan hải quan và báo cáo quyết toán hải quan.

II. Báo cáo Tài chính và Báo cáo Hải quan khác nhau và giống nhau như thế nào?

Báo cáo quyết toán hải quan và Báo cáo tài chính đều có thời hạn nộp không muộn hơn ngày thứ 90 kể từ ngày kết thúc năm tài chính.

Tuy nhiên, hai loại báo cáo này là khác nhau và doanh nghiệp có thể phải làm cả hai loại báo cáo hoặc một trong hai.

Báo cáo tài chính sẽ được nộp cho cơ quan thuế, trong khi Báo cáo quyết toán hải quan sẽ được gửi đến cơ quan Hải quan.

Mặc dù mọi doanh nghiệp đều phải làm Báo cáo tài chính, nhưng chỉ các doanh nghiệp miễn thuế nhập khẩu nguyên vật liệu như doanh nghiệp sản xuất xuất khẩu, gia công và chế xuất mới phải làm Báo cáo quyết toán hải quan.

Bản chất của BCTC là ghi chép về tiền, tình trạng tài chính của doanh nghiệp. Nó sẽ minh họa về các tài sản, nguồn vốn, các khoản nợ phải thu và phải trả cũng như kết quả kinh doanh của doanh nghiệp. Ngoài ra, BCTC còn phải tuân theo mẫu biểu được qui định trong chuẩn mực kế toán và chế độ kế toán.

Trái lại, Báo cáo quyết toán liên quan đến hàng hoá và lượng nhập khẩu, đặc biệt là nguyên vật liệu. Hồ sơ bao gồm: Báo cáo về việc sử dụng nguyên vật liệu và vật liệu nhập khẩu, Báo cáo về việc xuất khẩu hàng hoá và Định mức thực tế. Nơi gửi bản báo cáo này sẽ là Chi cục Hải Quan xử lý thủ tục nhập khẩu hoặc Chi cục Hải Quan có trách nhiệm giám sát doanh nghiệp chế xuất.

III. Vì sao cần thực hiện báo cáo quyết toán hải quan?

Định kỳ mỗi năm, chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm tài chính, người khai hải quan nộp báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư, máy móc, thiết bị và hàng hoá xuất khẩu trong năm tài chính cho cơ quan hải quan theo Điều 60 Thông tư 38/2015/TT-BTC ban hành hướng dẫn.

Việc lập báo cáo quyết toán này là căn cứ để cơ quan Hải quan kiểm tra số liệu phát sinh trên từng tờ khai nhập khẩu/xuất khẩu hoặc theo niên độ báo cáo.

Tham khảo thêm: [TÀI LIỆU] TỔNG HỢP MẪU BÁO CÁO QUYẾT TOÁN HẢI QUAN THEO THÔNG TƯ SỐ 38

IV. Báo cáo quyết toán hải quan cần được kiểm tra khi nào

1. Các trường hợp kiểm tra báo cáo quyết toán:

Báo cáo quyết toán được kiểm tra trên cơ sở áp dụng quản lý rủi ro, đánh giá việc chấp hành pháp luật của tổ chức, cá nhân. Riêng đối với doanh nghiệp ưu tiên, việc kiểm tra báo cáo quyết toán thực hiện theo hướng dẫn của Bộ Tài chính về thực hiện cơ chế ưu tiên đối với việc làm thủ tục hải quan, kiểm tra, giám sát hải quan đối với hàng hoá xuất khẩu, nhập khẩu của doanh nghiệp.

2. Quyền kiểm tra được xác định:

Quyết định về việc kiểm tra sẽ được ban hành bởi Cục trưởng Cục Hải quan theo mẫu số 17/QĐ-KTBCQT/GSQL Phụ lục V kèm theo Thông tư 39/2018/TT-BTC này và việc thực hiện kiểm tra sẽ được tổ chức bởi Chi cục trưởng Chi cục Hải quan nơi có thẩm quyền.

Trường hợp báo cáo quyết toán phù hợp với kế hoạch kiểm tra sau thông quan, thì việc kiểm tra sẽ được tiến hành sau thông quan theo kế hoạch.

3. Phạm vi kiểm tra:

Khác với việc kiểm tra sau thông quan, cơ quan Hải quan sẽ tiến hành kiểm tra các tài liệu hải quan, sổ sách kế toán, chứng từ kế toán và các tài liệu khác có liên quan đến hàng hóa; cũng như tiến hành kiểm tra thực tế hàng hóa trong trường hợp cần thiết và khi có điều kiện sau khi hàng hóa đã được thông quan.

Trong quá trình kiểm tra báo cáo quyết toán, cơ quan Hải Quan chỉ tập trung vào việc kiểm tra các nội dung liên quan đến báo cáo quyết toán như số sách báo cáo nguyên vật liệu, thành phẩm và tình hình xuất – nhập – tồn hàng hóa tại doanh nghiệp như:

- Hồ sơ hải quan nhập khẩu nguyên liệu, vật tư

- Hồ sơ hải quan xuất khẩu sản phẩm

- Chứng từ kế toán, sổ sách kế toán, chứng từ theo dõi nguyên liệu, vật tư, máy móc, thiết bị nhập kho, xuất kho

- Các chứng từ phát sinh trong kỳ báo cáo phải tuân thủ theo qui định

Lưu ý: Trong trường hợp phát hiện có dấu hiệu vi phạm trong các nội dung đã qui định nhưng chưa đủ căn cứ để kết luận thì cần tiến hành kiểm tra thêm về tình trạng sử dụng, quản lý nguyên liệu,vật tư và sản phẩm trong suốt giai đọạn sản xuất nhập khẩu.

4. Thời gian, trình tự, thủ tục và xử lý kết quả kiểm tra:

Lưu ý: Trường hợp báo cáo quyết toán được kiểm tra trùng với kế hoạch kiểm tra sau thông quan, sẽ thực hiện theo quyết định kiểm tra sau thông quan.

a) Xử lý kết quả kiểm tra: Kiểm tra xác định đối chiếu giữa các thông tin sau đây do cơ sở hải quan thực hiện:

- Việc sử dụng nguyên liệu, vật tư, máy móc, thiết bị nhập khẩu

- Sản phẩm xuất khẩu và định mức thực tế

- Thông tin công bố cơ sở sản xuất và năng lực sản xuất

- Chứng từ kế toán, sổ kế toán, báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư; hồ sơ hàng hóa xuất khẩu và nhập khẩu

Nếu các thông tin kiểm tra phù hợp: Nội dung khai hải quan và số liệu thực tế được chấp nhận, kết luận kiểm tra được ban hành.

Nếu có một trong các tiêu chí thông tin kiểm tra không phù hợp: Cơ quan hải quan không chấp nhận nội dung khai hải quan và căn cứ vào hồ sơ hiện có để ấn định thuế và xử lý vi phạm theo quy định của pháp luật.

b) Thời gian ban hành kết quả kiểm tra:

Thời gian thực hiện kiểm tra không vượt qua 05 ngày làm việc. Trường hợp phức tạp được Cục trưởng Cục Hải Quan ban hành gia hạn thời gian không vượt qua 05 ngày làm việc.

- Chậm nhất 05 ngày từ ngày kết thúc kiểm tra tại trụ sở của tổ chức hoặc cá nhân, Chi cục Hải Quan gửi dự thảo kết luận kiểm tra cho tổ chức hoặc cá nhân (qua fax hoặc thư đảm bảo).

- Chậm nhất 10 ngày từ ngày kết thúc kiểm tra, tổ chức hoặc cá nhân phải hoàn thành việc giải trình bằng văn bản.

- Chậm nhất 15 ngày từ ngày kết thúc kiểm tra, Cục trưởng Cục Hải Quan ban hành kết luận kiểm tra.

c) Cập nhật thông tin:

Quyết định kiểm tra, kết quả kiểm tra hoặc kết luận kiểm tra về tình hình sử dụng và tồn kho của nguyên liệu, vật tư, máy móc thiêt bị và sản phẩm xuất khẩu được gửi cho tổ chức hoặc cá nhân và cập nhật vào Hệ Thống trong khoảng thời gian không vượt qua 01 ngày từ ngày ban hanh.

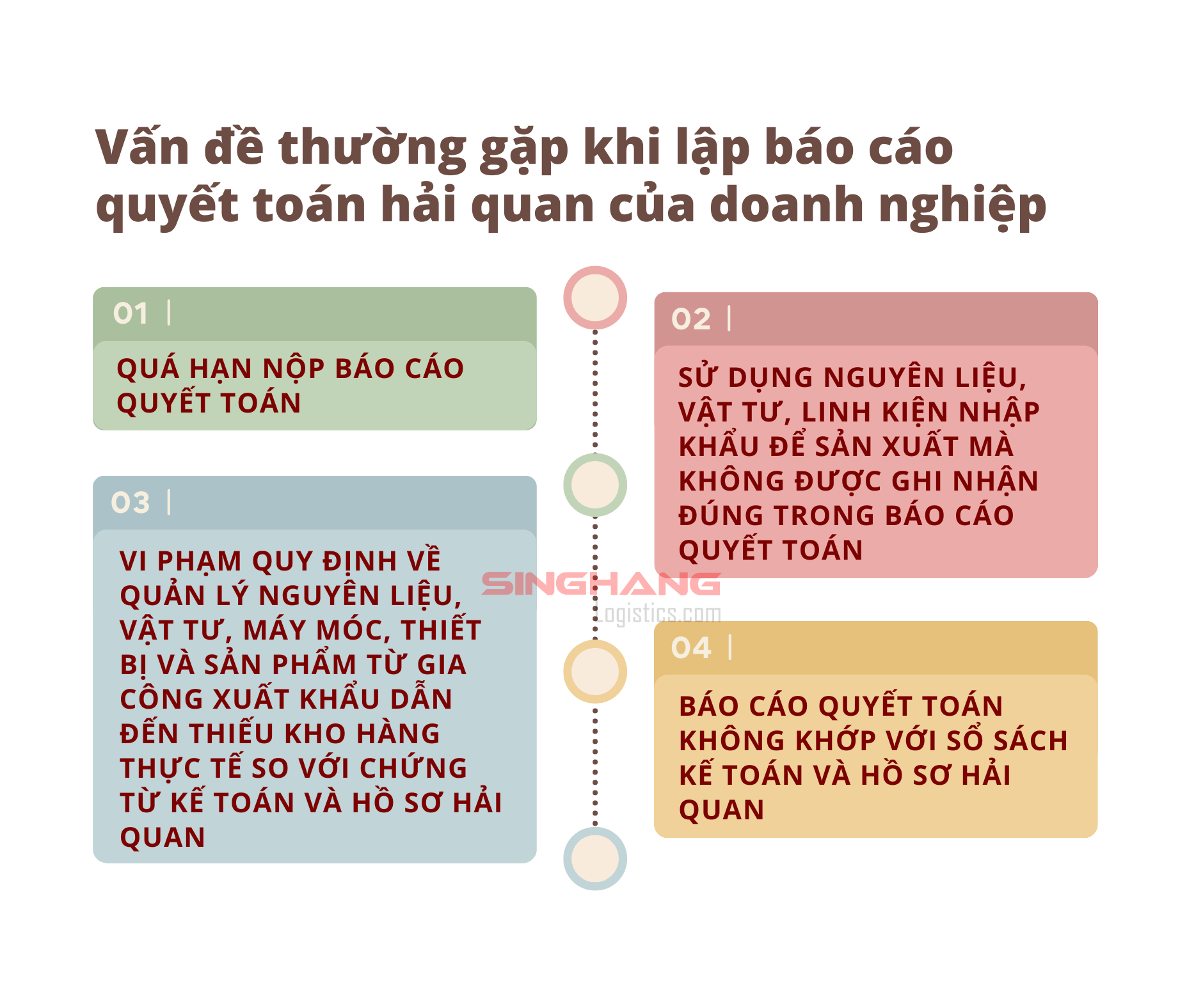

V. Những vấn đề thường gặp khi lập báo cáo quyết toán hải quan của doanh nghiệp

- Quá hạn nộp báo cáo quyết toán

- Sử dụng nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất mà không được ghi nhận đúng trong báo cáo quyết toán

- Báo cáo quyết toán không khớp với sổ sách kế toán và hồ sơ hải quan

- Vi phạm quy định về quản lý nguyên liệu, vật tư, máy móc, thiết bị và sản phẩm từ gia công xuất khẩu dẫn đến thiếu kho hàng thực tế so với chứng từ kế toán và hồ sơ hải quan:

-

- Khác biệt giữa ghi nhận trên sổ sách kế toán và hồ sơ hải quan

- Không báo cáo việc tiêu hủy nguyên liệu và sản phẩm cho cơ quan hải quan

- Tỷ lệ hao hụt không chính xác dẫn đến định mức không đúng

- Chênh lệch trong việc sử dụng thực tế nguyên liệu nhập khẩu/sản phẩm xuất khẩu giữa sổ sách kế toán, hồ sơ hải quan và báo cáo quyết toán.

-

VI. Singhang Logistics có thể hỗ trợ khách hàng trong việc kiểm tra báo cáo quyết toán hải quan như thế nào?

Việc kiểm tra báo cáo quyết toán hải quan phụ thuộc vào hai nguyên nhân chính:

1. Kiểm tra định kỳ theo kế hoạch của cơ quan hải quan;

2. Phát hiện chênh lệch số liệu giữa báo cáo quyết toán và số phát sinh theo các tờ khai xuất/nhập trong niên độ báo cáo.

Để đảm bảo khách hàng hiểu rõ về việc kiểm tra báo cáo quyết toán, Singhang luôn hướng dẫn doanh nghiệp hoạt động với loại hình gia công, sản xuất xuất khẩu nói chung và các khách hàng của mình nói riêng phải luôn chủ động rà soát số liệu hàng tháng, hàng quý để tuân thủ các quy định và điều chỉnh quy trình sản xuất khi cần thiết.

Ngoài ra, các trường hợp liên quan đến gia công lại hoặc xử lý nguyên vật liệu dư thừa sau quá trình sản xuất cũng cần được chú ý, doanh nghiệp cần nắm rõ về qui trình để tránh việc thiếu chứng từ hoặc vi phạm theo qui định của cơ quan hải quan.

Singhang cung cấp 2 gói dịch vụ cho khách hàng có nhu cầu tư vấn kiểm tra báo cáo quyết toán:

Gói dịch vụ đầu tiên sẽ được thực hiện bởi Singhang, từ việc trích xuất dữ liệu từ phần mềm và so sánh với số liệu kế toán của doanh nghiệp. Sau đó, Singhang sẽ đưa ra nhận xét và tư vấn giải quyết sai sót, chênh lệch trong quá trình chạy số liệu. Gói dịch vụ thứ hai sẽ bao gồm các công việc của gói dịch vụ đầu tiên và tham gia vào việc cập nhật tình hình khai báo tờ khai cũng như báo cáo quyết toán để chuẩn bị cho kiểm tra của cơ quan hải quan. * Cả 2 gói dịch vụ sẽ được tính theo số lượng mã nguyên vật liệu, thành phẩm và số lượng tờ khai phát sinh trong kỳ báo cáo quyết toán để có báo giá chi tiết. |

Nếu bài viết này của Singhang mang lại thông tin hữu ích cho bạn, vui lòng Like và Share để bạn bè của bạn cùng đọc nhé!

![[Tài liệu] Thủ Tục Nhập Khẩu Titan Từ Trung Quốc: Quy Trình Từ A-Z, Mã HS Code Và Thuế 2026 | Singhang Logistics](https://singhanglogistics.com.vn/wp-content/uploads/2026/05/Tai-lieu-Thu-Tuc-Nhap-Khau-Titan-Tu-Trung-Quoc-Quy-Trinh-Tu-A-Z-Ma-HS-Code-Va-Thue-2026-Singhang-Logistics.png)

![[Tin tức] Chiến lược 2025-2035: "Mắt xích" then chốt kiến tạo Chuỗi cung ứng bền vững tại Việt Nam | Singhang Logistics](https://singhanglogistics.com.vn/wp-content/uploads/2025/05/bien-dong-thi-truong-295-1-1.png)

![[Thị trường] Giá vàng ngày 26/5/2025: Tăng mạnh trong bối cảnh bất ổn toàn cầu | Singhang Logistics](https://singhanglogistics.com.vn/wp-content/uploads/2025/05/bien-dong-thi-truong-295-4.png)