Mẫu báo cáo quyết toán hải quan nhập – xuất – tồn kho nguyên liệu, vật tư, thành phẩm nhập khẩu, định mức được ban hành kèm theo Thông tư 39/2018/TT-BTC Sửa đổi, bổ sung một số nội dung tại Thông tư số 38/2015/TT-BTC ngày 25/03/2015 của Bộ trưởng Bộ Tài chính hướng dẫn về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hoá xuất khẩu, nhập khẩu.

Gồm chi tiết về 5 mẫu và hướng dẫn cách thực hiện chi tiết của 5 mẫu báo cáo quyết toán hải quan hiện hành, cùng Singhang Logistics tham khảo bài viết dưới đây nhé:

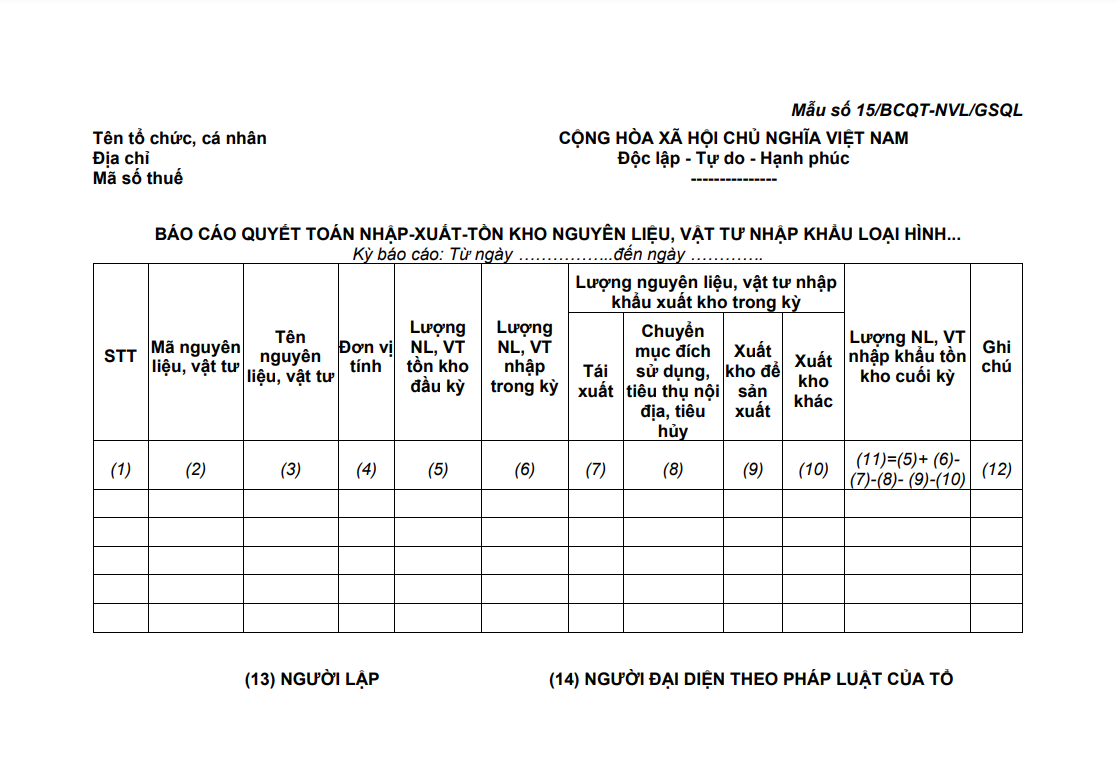

I. Mẫu số 15/BCQT-NVL/GSQL về báo cáo quyết toán hải quan

Được quy định trong Thông tư 39/2018/TT-BTC, trong mẫu này, không có sự thể hiện chi tiết về bán thành phẩm được tạo ra từ nguyên liệu nhập khẩu. Do đó, tổ chức hoặc cá nhân cần theo dõi, lưu giữ và giải trình khi cơ quan hải quan kiểm tra tình hình sử dụng, báo cáo quyết toán hoặc khi tính thuế, tiêu thụ nội địa.

Để lập mẫu số 15/BCQT-NVL/GSQL, cần tuân theo các hướng dẫn sau:

- Ghi chú khác:

1. Bán thành phẩm được tạo ra từ nguyên liệu nhập khẩu chưa được thể hiện chi tiết tại biểu mẫu này, tổ chức, cá nhân theo dõi, lưu giữ và giải trình khi cơ quan hải quan kiểm tra tình hình sử dụng, báo cáo quyết toán hoặc khi tính thuế, tiêu thụ nội địa.

2. Các ghi chú khác (nếu có)

- Hướng dẫn lập mẫu số 15/BCQT-NVL/GSQL:

1. Thông tin nhập – xuất – tôn kho nguyên liệu, vật tư được lập trên cơ sở quản lý theo dõi nguyên liệu, vật tư nhập khâu đề sản xuất hàng hóa xuất khẩu trên hệ thống số sách kế toán theo các quy định vê chê độ kê toán của Bộ Tài chính và theo nguồn nhập kho.

2. Hướng dẫn chỉ tiêu lập báo cáo quyết toán:

- Cột (2): Là mã của nguyên liệu, vật tư do doanh nghiệp tự xây dựng để quản lý nhập – xuất – tồn kho, quản lý sản xuất.

Lưu ý, sử dụng mã theo quản trị của doanh nghiệp khi khai báo trên tờ khai hải quan. Trường hợp tố chức, cá nhân có sử dụng mã nguyên liệu, vật tư, mã sản phẩm khác với mã đã khai báo trên tờ khai hải quan khi nhập khấu nguyên liệu, vật tư, xuất khấu sản phẩm thì phải xây dựng, lựu giữ bảng quy đối tương đương giữa các mã

- Cột (4): Là đơn vị tính của nguyên liệu, vật tư được sử dụng trong quản lý sản xuất, giao dịch mua bán hàng hóa với đối tác nước ngoài và được khai trên tờ khai hái quan.

- Cột (5): Là lượng nguyên liệu, vật tư cuối kỳ trước được chuyển sang kỳ báo cáo hiện tại;

- Cột (6): Gồm lượng nguyên liệu, vật tư nhập khâu (bao gôm bán thành phẩm, thành phẩm để gắn với sản phẩm xuất khấu thành sản phẩm đồng bộ) đề gia công, sản xuất hàng hóa xuất khẩu nhập kho trong kỳ báo cáo; lượng nguyên liệu, vật tư nhận từ hợp đồng gia công khác chuyển sang; hàng nhập khẩu đã hoàn thành thủ tục hải quan, đang đi trên đường chưa nhập kho tại cuối kỳ báo cáo; nhập lại kho khi dư thừa trên dây chuyền sản xuất; nhập kho sau khi thuê gia công lại; lượng nguyên liệu, vật tư của DNCX không làm thủ tục hải quan.

- Cột (7): Là lượng nguyên liệu, vật tư nhập khẩu để gia công, sản xuất hàng hóa xuất khẩu nhưng phải xuất trả đối tác ở nước ngoài, xuất sang nước thứ 3 hoặc xuất vào khu phi thuế quan, DNCX hoặc chuyển nguyên liệu, vật tư từ hợp đồng gia công này sang hợp đồng gia công cùng hoặc khác đối tác nhận gia công.

- Cột (8): La lượng nguyên liệu, vật tư nhập khấu đề gia công, sản xuất hàng hóa xuất khẩu nhưng không được sử dụng vào sản xuất hàng xuất khấu mà được chuyến mục đích sử dụng, tiêu thụ nội địa, tiêu húy (trường hợp tiêu huy giai thích rõ tại cột số 12 và cung cấp hồ sơ kèm theo nếu có).

- Cột (9): Là lượng nguyên liệu, vật tư thực tế đưa vào để gia công, sản xuất sản phẩm xuất khẩu, bao gồm cả phần nguyên liệu, vật tư đưa đi gia công lại

- Cột (10): Là lượng nguyên liệu, vật tư thực tế cấp bù do phần nguyên liệu, vật tư tiêu hao, hao hụt tự nhiên, hao hụt do tạo thành phế liệu, phê phẩm trong quá trình sản xuất; xuất chuyển tiếp từ hợp đồng gia công này sang hợp đồng gia công khác hoặc lượng nguyên liệu, vật tư xuất kho mà chưa được chi tiết tại các cột (7), (8), (9) bao gồm nguyên liệu, vật tư thiếu hụt, hư hỏng mất mát do thiên tai, hỏa hoạn,….

- Cột (11): Là lượng nguyên liệu tồn kho tại cuối kỳ báo cáo.

- Cột (12): Điền số/ngày quyết định miễn thuế đối với trường hợp nguyên liệu, vật tư bị hỏng hóc, mất mát do thiên tai, hỏa hoạn… Và các thông tin khác (nếu có)

3. Chỉ tiêu (13), (14): Trường hợp hệ thống xử lý dữ liệu điện tử hải quan gặp sự cố, không tiếp nhận được báo cáo quyết toán thì phải điền đầy đủ thông tin tại ô này.

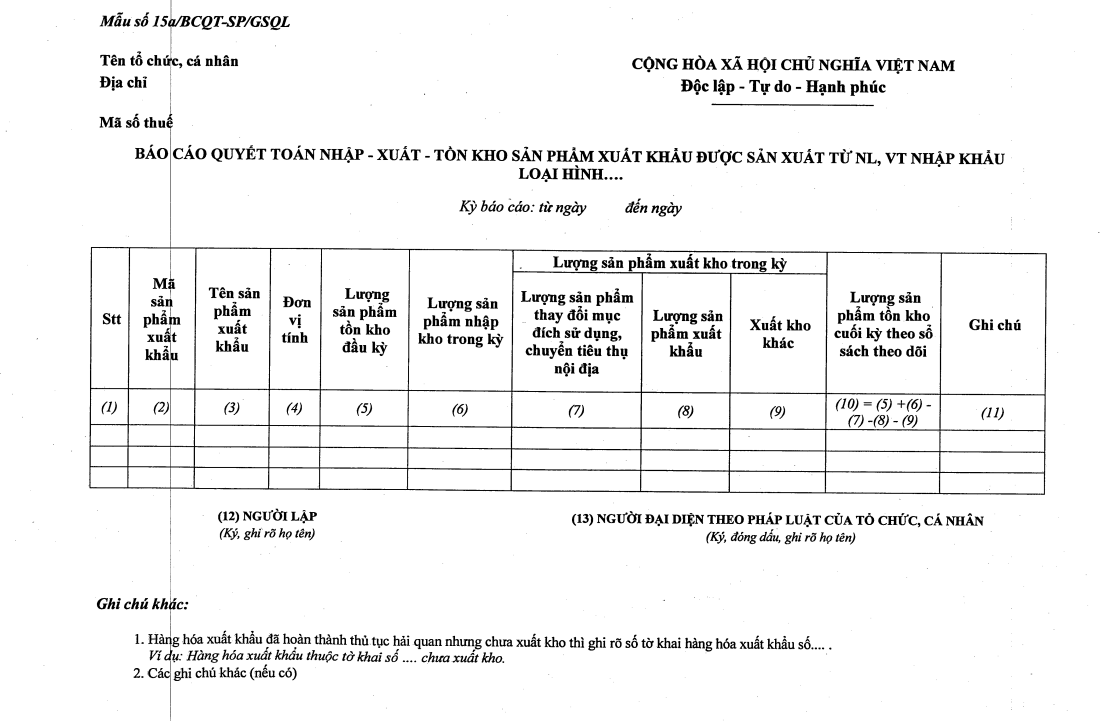

II. Mẫu 15a/BCQT-SP/GSQL – Mẫu báo cáo quyết toán hải quan

Mẫu báo cáo quyết toán hải quan – Mẫu số 15a/BCQT-SP/GSQL được quy định trong Thông tư 39/2018/TT-BTC được hướng dẫn như sau:

Mẫu tờ khai hải quan – Mẫu số 15a/BCQT-SP/GSQL được hướng dẫn theo Thông tư 39/2018/TT-BTC như sau:

- Ghi chú khác:

1. Hàng hóa xuất khâu đã hoàn thành thủ tục hải quan nhưng chưa xuất kho thì ghi rõ sô tờ khai hàng hóa xuất khẩu số…..

Ví dụ: Hàng hóa xuất khẩu thuộc từ khai số …. chưa xuất kho

2. Các ghi chú khác (nếu có)

- Hướng dẫn lập Mẫu số 15a/BCQT-SP/GSQL:

1. Thông tin nhập – xuất – tồn sản phẩm được lập trên cơ sở quản lý theo dõi sản phẩm để xuất khẩu trên hệ thông số sách kế toán theo quy định về chê độ kê toán của Bộ Tài chính và theo nguồn.

2. Hướng dẫn chỉ tiêu lập báo cáo quyết toán:

- Cột (2): Là mã của sản phẩm do doanh nghiệp tự xây dựng để quản lý nhập – xuất – tồn kho. Lưu ý sử dụng mã sản phẩm theo quản trị doanh nghiệp để khai báo trên tờ khai xuất khẩu.

- Cột (4): Là đơn vị tính của sản phẩm được sử dụng trong quản lý sản xuất, giao dịch mua bán hàng hóa với đối tác nước ngoài và được khai trên tờ .

khai hải quan. - Cột (5): Là lượng sản phẩm tồn cuối kỳ trước được chuyển sang kỳ báo cáo hiện tại.

- Cột (6): Là lượng sản phẩm nhập kho trong kỳ báo cáo gồm sản phẩm do tổ chức, cá nhân sản xuất trong kỳ nhập kho thành phẩm; sản phẩm gia công lại; sản phẩm đã xuất khẩu nhưng bị khách hàng trả lại;…

- Cột (7): Là lượng sản phẩm có sử dụng nguyên liệu, vật tư từ nguồn nhập khẩu để gia công, sản xuất xuất khẩu nhưng không xuất khẩu mà được chuyển mục đích sử dụng, chuyển tiêu thụ nội địa, tiêu hủy (trường hợp tiêu hủy giải thích rõ tại cột số 11 và cung cấp hồ sơ kèm theo nếu có).

- Cột (8): Là lượng sản phẩm có sử dụng nguyên liệu, vật tư nhập khẩu để gia công, sản xuất xuất khẩu thực tế đã xuất kho để xuất khẩu.

- Cột (9): Trong trường hợp xuất kho chưa được chi tiết tại các cột (7), (8) bao gồm bao sản phẩm xuất kho để xuất khẩu nhưng chưa đăng ký tờ khai;

xuất cho nghiên cứu sản phẩm, hư hỏng mất mát do thiên tai, hỏa hoạn… - Cột (10): Là lượng sản phẩm tồn tại kho cuối kỳ báo cáo.

- Cột (11): Điền số/ngày quyết định miễn thuế đối với trường hợp nguyên liệu, vật tư bị hỏng hóc, mát mát do thiên tai, hỏa hoạn,… và các thông tin khác (nếu có)

3. Chỉ tiêu (12), (13): Trường hợp hệ thống xử lý dữ liệu điện tử hải quan gặp sự cố, không tiếp nhận được báo cáo quyết toán thì phải điền đầy đủ thông tin tại ô này.

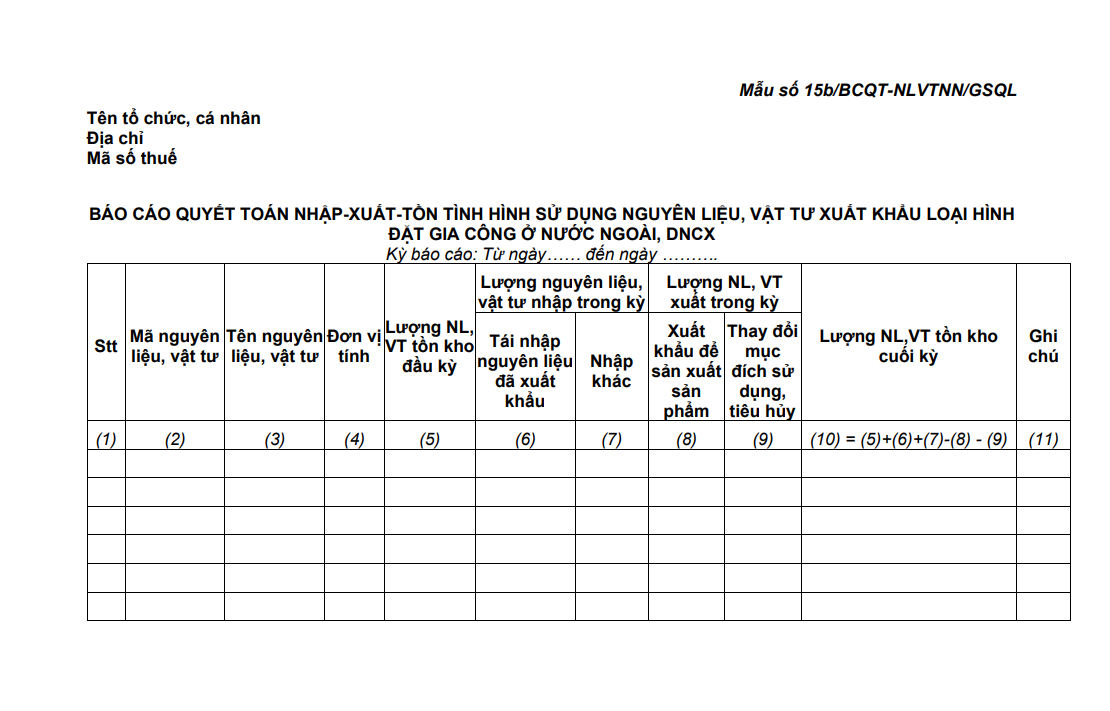

III. Mẫu 15b/BCQT-NLVTNN/GSQL – Mẫu báo cáo quyết toán hải quan

Mẫu báo cáo quyết toán hải quan – Mẫu số 15b/BCQT-NLVTNN/GSQL được quy định trong Thông tư 39/2018/TT-BTC như sau:

- Ghi chú khác:

Hàng hóa xuất khẩu đã hoàn thành thủ tục hải quan nhưng chưa xuất kho thì ghi rõ số tờ khai hàng hóa xuất khẩu số….

Các ghi chú khác (nếu có)

- Hướng dẫn lập Mẫu số 15b/BCQT-NLVTNN/GSQL

1. Thông tin nhập – xuất – tồn kho nguyên liệu, vật tư được lập trên cơ sở quản lý thẹo dõi nguyên liệu, vật tư nhập khẩu để sản xuất hàng hóa xuất khẩu trên hệ thống sổ sách kế toán theo các quy định về chế độ kế toán của Bộ Tài chính và theo nguồn nhập kho.

2. Số liệu thể hiện trên báo cáo quyết toán là số liệu theo dõi, quản lý tại kho của tổ chức, cá nhân đặt gia công.

3. Hướng dẫn chỉ tiêu lập báo cáo quyết toán:

- Cột (2): Là mã của nguyên liệu, vật tư do doanh nghiệp tự xây dựng để quản lý nhập – xuất – tồn kho, quản lý sản xuất.

Lưu ý, sử dụng mã theo quản trị của doanh nghiệp khi khai báo trên tờ khai hải quan;

- Cột (4): Là đơn vị tính của nguyên liệu, vật tư được sử dụng trong quản lý sản xuất, giao dịch mua bán hàng hóa với đối tác nước ngoài và được khai trên tờ khai hải quan;

- Cột (5): Là lượng nguyên liệu, vật tư cuối kỳ trước được chuyển sang kỳ báo cáo hiện tại.

- Cột (6): Là lượng nguyên liệu, vật tư tái nhập sau khi đã xuất khẩu để thuê gia công.

- Cột (7): Là lượng nguyên liệu, vật tư mua tại nội địa, nước ngoài, DNCX để làm nguyên liệu, vật tư cho hoạt động đặt gia công.

- Cột (8): Là lượng nguyên liệu, vật tư xuất kho để xuất khẩu dùng cho sản xuất sản phẩm.

- Cột (9): Là lượng nguyên liệu, vật tư đã xuất khẩu nhưng được bán, biếu, tặng, tiêu hủy, thiên tai, hỏa hoạn tại nước ngoài, DNCX, khu phi thuế quan

- Cột (10): Là lượng nguyên liệu tồn tại kho cuối kỳ báo cáo.

4. Chỉ tiêu (12), (13): Trường hợp hệ thống xử lý dữ liệu điện tử hải quan gặp sự cố, không tiếp nhận được báo cáo quyết toán thì phải điền đầy đủ thông tin tại ô này.

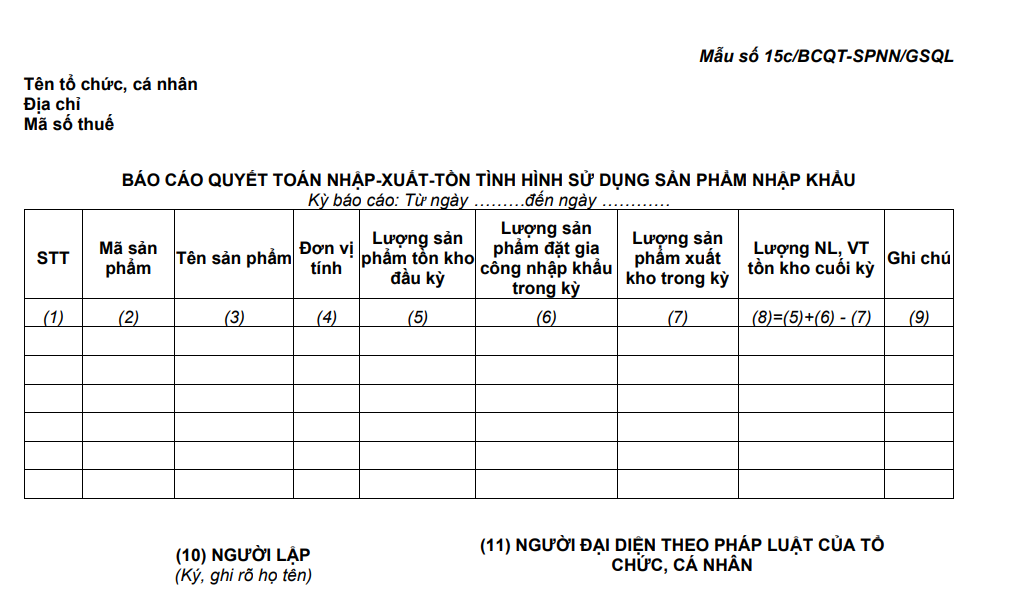

IV. Mẫu 15c/BCQT-SPNN/GSQL – Mẫu báo cáo quyết toán hải quan

Mẫu báo cáo quyết toán hải quan – Mẫu số 15c/BCQT-SPNN/GSQL được quy định trong Thông tư 39/2018/TT-BTC như sau:

- Hướng dẫn lập mẫu số 15c/BCQT-SPNN/GSQL:

1. Thông tin nhập – xuất – tôn kho sản phẩm được lập trên cơ sở quản lý theo dõi sản phẩm nhập khẩu của hàng hóa đặt gia công nước ngoài trên hệ thông sô sách kê toán theo các quy định về chế độ kê toán của Bộ Tài chính và theo nguồn nhập kho.

2. Số liệu thể hiện trên báo cáo quyết toán là số liệu theo dõi, quản lý tại kho của tổ chức, cá nhân đặt gia công.

3. Hướng dẫn chỉ tiêu lập báo cáo quyết toán:

- Cột (2): Là mã của sản phẩm do doanh nghiệp tự xây dựng để quản lý nhập – xuất – tồn kho. Lưu ý, sử dụng mã theo quản trị của doanh nghiệp khi khai báo trên tờ khai hải quan;

- Cột (4): Là đơn vị tính của sản phẩm được sử dụng trong quản lý sản xuất, giao dịch mua bán hàng hóa với đối tác nước ngoài và được khai trên tờ khai hải quan;

- Cột (5): Là lượng sản phẩm cuối kỳ trước được chuyển sang kỳ báo cáo hiện tại;

- Cột (6): là lượng sản phẩm gia công nhập khẩu từ nước ngoài, DNCX, khu phi thuê quan

- Cột (7): Là lượng sản phẩm gia công xuất kho trong kỳ.

- Cột (8): Là lượng sản phẩm tồn tại kho cuối kỳ báo cáo.

- Cột (9): Khai lượng sản phẩm chuyển mục đích sử dụng, bán, biếu, tặng, tiêu hủy tại nước ngoài, DNCX, khu phi thuế quan và các ghi chú có liên quan khác (nếu có).

4. Chỉ tiêu (10), (11): Trường hợp hệ thống xử lý dữ liệu điện tử hải quan gặp sự cố, không tiếp nhận được báo cáo quyết toán thì phải điền đầy đủ thông tin tại ô này.

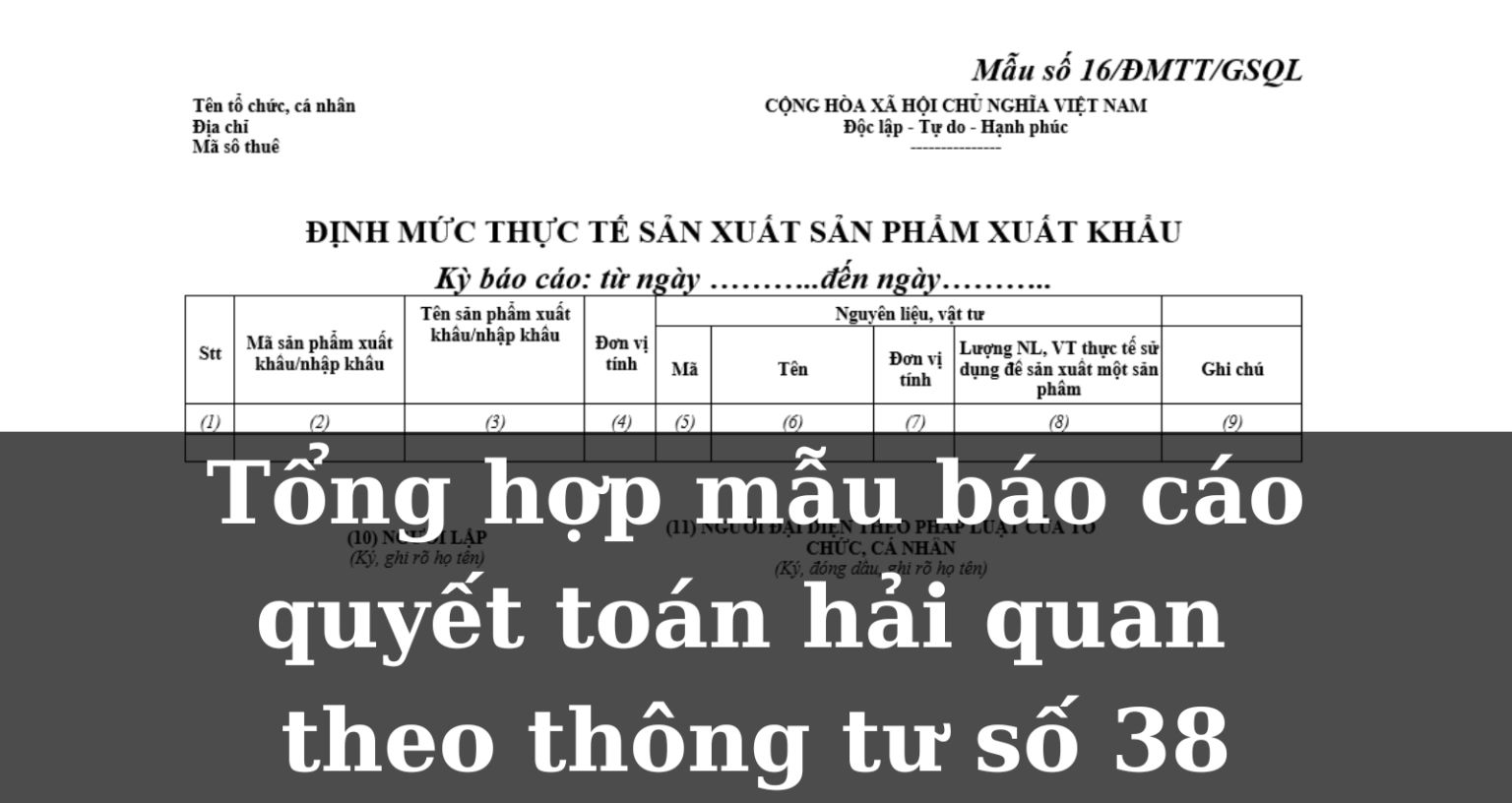

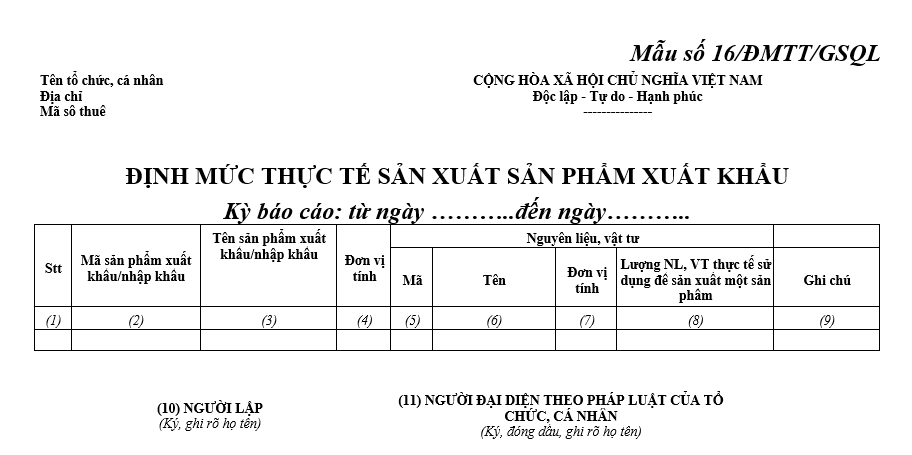

V. Mẫu 16/ĐMTT/GSQL

Mẫu báo cáo quyết toán hải quan – Mẫu số 16/ĐMTT/GSQL được quy định trong Thông tư 39/2018/TT-BTC như sau:

1. Hướng dẫn lập Mẫu số 16/ĐMTT-GSQL:

- Cột (2): Mã sản phẩm xuất khẩu tại cột này phải thống nhất với mã sản phẩm đã khai trên tờ khai hải quan

- Cột (3): Tên sản phẩm xuất khẩu tại cột này phải thống nhất với tên sản phẩm xuất khẩu đã khai trên tờ khai hải quan

- Cột (4): Đơn vị tính của sản phẩm xuất khẩu: sử dụng thống nhất với mã đơn vị tính doanh nghiệp quản lý tại nhà xưởng sản xuất, với đơn vị tính đã khai báo trên tờ khai hải quan.

- Cột (5): Mã của nguyên liệu, vật tư (bao gồm cả nhập khẩu, mua trong nước) để sản xuất ra 01 đơn vị sản phẩm. Trường hợp nguyên liệu, vật tư nhập khẩu để gia công, sản xuất hàng hóa xuất khẩu thì phải thống nhất với mã nguyên liệu, vật tư đã khai trên tờ khai hải quan

- Cột (6): Tên của nguyên liệu, vật tư (bao gồm cả nhập khẩu, mua trong nước) để sản xuất ra 01 đơn vị sản phẩm.

- Cột (7): Đơn vị tính của nguyên liệu, vật tư: sử dụng thống nhất với mã đơn vị tính doanh nghiệp quản lý tại nhà xưởng sản xuất, với đơn vị tính đã khai báo trên tờ khai hải quan

- Cột (8): Lượng nguyên liệu, vật tư thực tế sử dụng để sản xuất sản phẩm xuất khẩu bao gồm lượng nguyên liệu, vật tư cấu thành sản phẩm và lượng nguyên liệu, vật tư tiêu hao, tạo thành phế liệu, phế phẩm.

Định mức thực tế của một đơn vị sản phẩm theo từng nguyên liệu, vật tư = Tổng lượng nguyên liệu, vật tư đã dùng để gia công, sản xuất sản phẩm xuất khẩu chia cho tổng số lượng sản phẩm thu được

Trong đó:

-

-

- Tổng lượng nguyên liệu, vật tư đã dùng để gia công, sản xuất sản phẩm xuất khẩu bằng tổng lượng nguyên liệu, vật tư đưa vào để sản xuất sản phẩm trừ lượng nguyên liệu vật tư thu hồi và lượng nguyên liệu, vật tư đang dở dang trên dây chuyền tính tới thời điểm xác định định mức để gia công, sản xuất sản phẩm xuất khẩu.

- Tổng số lượng sản phẩm thu được: là tổng số lượng thu được cho tới thời điểm xác định định mức.

-

- Cột (9): Trường hợp nguyên liệu mua trong nước điền “X”; trường hợp nguyên liệu, vật tư nhập khẩu để trống; trường hợp vật tư không xây dựng được định mức điền “KXDĐM”

2. Chỉ tiêu (10), (11): Trường hợp hệ thống xử lý dữ liệu điện tử hải quan gặp sự cố, không tiếp nhận được báo cáo quyết toán thì phải điền đầy đủ thông tin tại ô này.

Như vậy, khi báo báo định mức thực tế theo Mẫu số 16/ĐMTT-GSQL thì mã sảm phẩm xuất khẩu phải thống nhất với mã sản phẩm đã khai trên tờ khai hải quan.

Trường hợp quản trị sản xuất của tổ chức, cá nhân có sử dụng mã nguyên liệu, vật tư, mã sản phẩm khác với mã đã khai báo trên tờ khai hải quan khi nhập khẩu nguyên liệu, vật tư, xuất khẩu sản phẩm, tổ chức, cá nhân phải xây dựng, lưu giữ bảng quy đổi tương đương giữa các mã này và xuất trình khi cơ quan hải quan kiểm tra hoặc có yêu cầu giải trình.

Singhang cung cấp 2 gói dịch vụ cho khách hàng có nhu cầu tư vấn kiểm tra báo cáo quyết toán:

Gói dịch vụ đầu tiên sẽ được thực hiện bởi Singhang, từ việc trích xuất dữ liệu từ phần mềm và so sánh với số liệu kế toán của doanh nghiệp. Sau đó, Singhang sẽ đưa ra nhận xét và tư vấn giải quyết sai sót, chênh lệch trong quá trình chạy số liệu. Gói dịch vụ thứ hai sẽ bao gồm các công việc của gói dịch vụ đầu tiên và tham gia vào việc cập nhật tình hình khai báo tờ khai cũng như báo cáo quyết toán để chuẩn bị cho kiểm tra của cơ quan hải quan. * Cả 2 gói dịch vụ sẽ được tính theo số lượng mã nguyên vật liệu, thành phẩm và số lượng tờ khai phát sinh trong kỳ báo cáo quyết toán để có báo giá chi tiết. |

Nếu bài viết này của Singhang mang lại thông tin hữu ích cho bạn, vui lòng Like và Share để bạn bè của bạn cùng đọc nhé!

![[Tài liệu] Thủ Tục Nhập Khẩu Titan Từ Trung Quốc: Quy Trình Từ A-Z, Mã HS Code Và Thuế 2026 | Singhang Logistics](https://singhanglogistics.com.vn/wp-content/uploads/2026/05/Tai-lieu-Thu-Tuc-Nhap-Khau-Titan-Tu-Trung-Quoc-Quy-Trinh-Tu-A-Z-Ma-HS-Code-Va-Thue-2026-Singhang-Logistics.png)

![[Tin tức] Chiến lược 2025-2035: "Mắt xích" then chốt kiến tạo Chuỗi cung ứng bền vững tại Việt Nam | Singhang Logistics](https://singhanglogistics.com.vn/wp-content/uploads/2025/05/bien-dong-thi-truong-295-1-1.png)

![[Thị trường] Giá vàng ngày 26/5/2025: Tăng mạnh trong bối cảnh bất ổn toàn cầu | Singhang Logistics](https://singhanglogistics.com.vn/wp-content/uploads/2025/05/bien-dong-thi-truong-295-4.png)